3.2.7 Financiële kengetallen

Gemeenten zijn verplicht om zes financiële kengetallen op te nemen in de jaarverantwoording. De kengetallen zeggen wat over de financiële weerbaarheid en wendbaarheid. Bij weerbaarheid gaat het om de mate waarin de gemeente financiële tegenvallers kan opvangen. Daarbij is het van belang te weten hoe groot het eigen vermogen is, hoeveel schulden de gemeente heeft en waarvoor deze schulden zijn aangegaan. De kengetallen daarvoor zijn de netto (gecorrigeerde) schuldquote, de solvabiliteit en grondexploitatie.

Wendbaarheid geeft aan hoe snel de begroting kan worden aangepast als zich tegenvallers voordoen. Het is dan van belang te weten of inkomsten op korte termijn kunnen worden verhoogd en of de baten structureel hoger zijn dan de structurele lasten. De kengetallen daarvoor zijn belastingcapaciteit en structurele exploitatieruimte.

Eén afzonderlijk kengetal zegt weinig over de financiële positie van de gemeente. De kengetallen dienen gezamenlijk en in hun onderlinge verhouding te worden bezien. Alleen dan geven ze een goed inzicht in de financiële positie van de gemeente.

Hieronder worden kengetallen nader toegelicht:

Netto schuldquote: De netto schuldquote geeft inzicht in het niveau van schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Voor de quote geldt hoe lager, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote gecorrigeerd voor verstrekte leningen geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf aan de lat staat. Ook voor deze quote geldt hoe lager, hoe beter.

Solvabiliteitsratio: Solvabiliteit geeft de mate aan waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Voor deze ratio geldt hoe hoger, hoe beter.

Structurele exploitatieruimte: Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, door de structurele baten en structurele lasten te vergelijken met de totale baten. Hiervoor geldt hoe hoger, hoe beter.

Grondexploitatie: Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

Belastingcapaciteit: De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Het maakt daarbij inzichtelijk hoe de belastingdruk in de gemeente zich verhoudt tot het landelijke gemiddelde. Voor dit kengetal geldt hoe lager, hoe beter.

Financiële kengetallen | JVW 2020 | BEGR 2021 | JVW 2021 |

|---|---|---|---|

Netto schuldquote | 73% | 84% | 60% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 66% | 77% | 54% |

Solvabiliteitsratio | 9% | 8% | 19% |

Structurele exploitatieruimte | -0,5% | 2% | 1% |

Grondexploitatie | 13% | 12% | 11% |

Belastingcapaciteit | 109% | 109% | 109% |

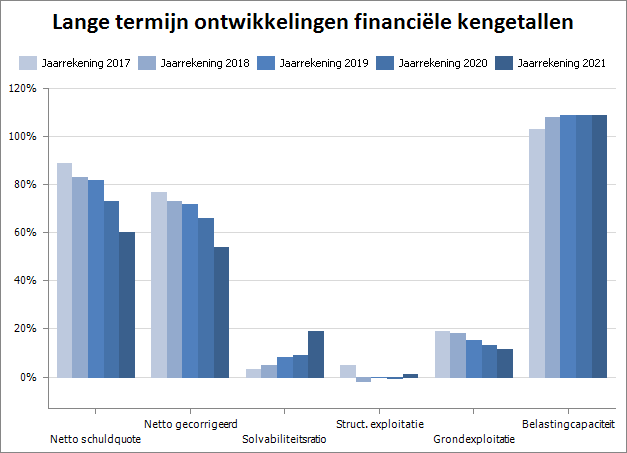

Lange termijn ontwikkelingen financiële kengetallen

Voor een breder inzicht in de ontwikkeling van financiële kengetallen wordt in de grafiek hieronder de kengetallen uit de laatste jaarrekeningen weergegeven.

|

|---|

- De netto schuldquote en de netto (gecorrigeerde) schuldquote zijn verbeterd als gevolg van aflossingen op langlopende en kortlopende leningen. Ook het bedrag aan verstrekte leningen aan derden is in 2021 afgenomen.

- Als gevolg van de storting in de algemene reserve in het kader van het financieel herstelplan en de positieve rekeningresultaten de laatste jaren stijgt het eigen vermogen, en daarmee de solvabiliteitsratio.

- De structurele exploitatieruimte is positief vanwege een voordelig structureel resultaat. Voor een nadere toelichting op het structurele resultaat wordt verwezen naar 4.2.2 Incidentele baten en lasten.

- De boekwaarde van de voorraad grond in exploitatie is gedaald door verkoop van gronden. Voor een nadere toelichting wordt verwezen naar paragraaf 3.7 Grondbeleid.

- De belastingcapaciteit is de laatste jaren constant.